資金調達手段としての信託の活用(2007年11月6日)

信託法:「資金調達手段としての信託の活用」

1 総論

信託の事例を制限するものがあるとすれば、それは法律家や実務家の想像力の欠如である、との故四宮和夫教授のお言葉ですが、想像力不足と厳しい規制から信託という制度はこれまでほとんど使われずにきました。それが、「信託を知らないとこれからの法務はつとまらないです。」と製造業の法務部員をして言わしめるほど、今、ホットなのが信託法の改正です。その改正された信託法(以下、「新信託法」と呼びます。また、特に断りのない限り、条文は新信託法を指します。)がこの度、施行されました。

この間、新信託法でできることなど、様々に論じられていますが、あまり一度にいろんなことを、しかも抽象的に言われてもピンとこない、という人も多いかと思います。そこで、今回は、「資金調達手段としての信託の活用」という観点から、信託の活用方法について簡単に説明をしたいと思います。

2 信託を用いた資金調達の構造及びその利点

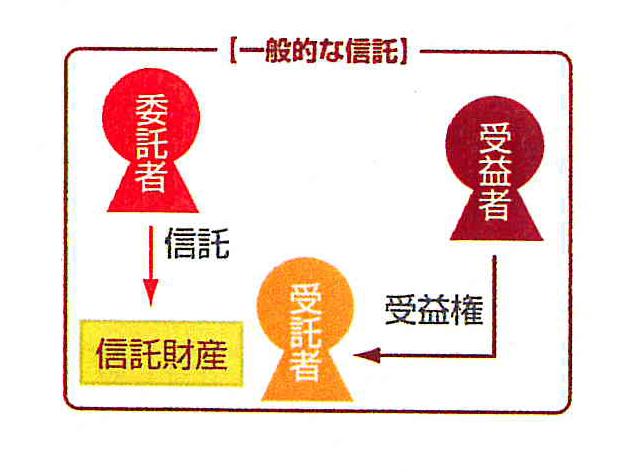

(1)一般に信託とは、信託契約等の方法によって、特定の者が一定の目的に従い財産の 管理又は処分及びその他の当該目的の達成のために必要な行為をすべきものとすることを言います(2条1項)。

条文の定義は、かなり抽象的ですが、通常、ある財産を持っている人(委託者)が、ある人(受託者)に対して、特定の目的(信託目的)の下、その財産権の移転その他の処分をし、受託者が、その信託目的に従って、その信託目的によって利益を受ける人(受益者)のために信託財産の管理、処分をすることを信託といいます。

例えば、委託者がテナントビルを持っている場合、その管理を目的としてこれを受託者に信託譲渡します。すると、受益者は、そこから上がってくるテナント料収入を受けたりすることができるのです。

そして、受益者が得るこの権利のことを「受益権」と言います。

信託を活用して資金調達をする場合には、この受益権を渡す対価として資金を得ることになります。

一般的な信託を説明する図

(2) 信託を使うことの利点はいろいろありますが、一つは、この受託者に信託譲渡された財産は、名義上の所有者は、受託者でありながらも、受託者の責任財産を構成しない、つまり、委託者はもちろん受託者が破産などをしても、この信託財産は、その影響を受けない、という所です(倒産隔離機能)。

この機能を上手く活用することにより、後に紹介する事業を信託の対象とする場合でも、投資家は、対象となる事業からの収益だけを判断すればよいことになります。

また、受益権は、いくつも作ることが可能ですし、その内容についても信託行為によって定めることができます。したがって、受益権を複数作って、細分化した上で資金調達をすることや、信託財産を処分する時に得ることのできる元本受益権は自分に残したまま、賃料収入などの収益受益権を第三者に譲渡して資金調達する、と言ったことも可能です(財産の配分機能とも呼ばれています。)。

このような利点を生かすことによって、信託を用いた資金調達が容易となります。

3 信託の目的となる財産について

(1) 受益権といっても、委託者が持っていた財産を基に受託者が生み出すものに他なりません。

したがって、この基となる信託財産は、積極的な財産でなければならず、負債は信託財産に含まれません[1]。その結果、従前は、資産と負債が一体となった「事業」、というものを信託財産とすることもできませんでした。

しかし、積極的な財産を持っているのであれば、これに担保を付ければ資金調達はできるので、わざわざ信託を使って、資金調達しよう、というインセンティブは働きません。そこで、担保などを付けられるような確たる財産だけではなく、「事業」と言ったような債権と債務を併せ持つ包括的な財産についても信託の対象とするべく、今回の信託法は改正されています。[2]

(2) 信託の対象となる財産は、一人が持っているものでなければならない訳ではありません。

例えば、複数人の著作権者が絡む映画やアニメといった作品を各種のメディアに販売する場合に信託を用いて資金調達をするということも実際に行われています。また、資金調達ということからは離れますが、複数の地権者から土地を買収して開発を行おうとしている業者にとっては、その一部の土地だけを購入しても意味が無く、買収をしている間に相続や破産などが発生するおそれもあります。そこで、順次、不動産の管理処分の目的で信託を受けておき、全て買収可能になった段階で受託者が買主に一括して売却をする、といった使い方も可能です。

4 自己信託について

(1) 上述のように、今回の改正で可能となった事業信託ですが、事業というのは、自らが続けていることから、収益を生み出すものであって、これを第三者が行った場合には、同じような収益を生み出すものとはならないという場合もあり、また、そもそもその事業を手放しては、資金調達の意味がない、という場合もあります。

反面、一般的に信託の引受を行う信託銀行にとっても、事業の信託を受けることは、兼業制限(信託業法21条)の問題が生じうることになります。

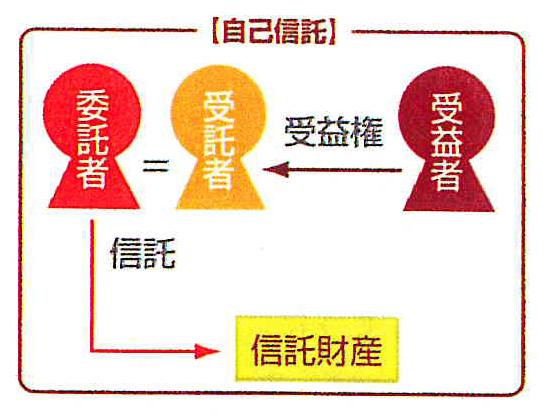

(2) そこで用いられることが期待されているのが、自己信託です。

自己信託とは、特定の者が一定の目的に従って自己の有する一定の財産の管理又は処分及びその他の当該目的の達成のために必要な行為を自らすべき旨の意思表示をする方法による信託です(3条3号)。

自己信託の図

新信託法においてこの自己信託が認められた結果、自らの事業を信託することによる資金調達、と言うことが可能となりました。つまり自らが行っている事業(の全部または一部)を、以降、一定の目的(もっぱらその者の利益を図る目的を除く。)のために信託すると宣言し、その事業に対する受益権を第三者(投資家)に譲渡することにより、実体としては、自らがこれまでと同様の事業を継続しつつ、第三者から資金調達を受けることができます。

ただし、自己信託は、債務超過になっているような段階で、残っている資産を債権者から隔離するために、突然、自己信託するといったような使い方など、非常に濫用のおそれが大きい制度であるため、信託法及び信託業法の改正において、多くの制限が加えられています[3]。

5 自己信託による事業信託で資金調達する場合の特徴

(1) 自己信託の方法による場合には、事業主体に変更がないため、例えば事業譲渡という方法によって資金調達する場合に生じる、事業に関連する契約上の地位及び債権債務関係の移転などの手続は不要となります。また、事業主体に変更がないことは、当該事業が事業者自身の信用・人脈・ノウハウなどに左右されるものである場合における資金調達において特に活用が期待されます。

(2) 特定の事業の収益力に着目した資金調達を目的とする場合には、当該事業の業績のみに価値が連動するように設計された種類株式を発行したり、匿名組合契約や利益参加契約を締結することによって実現は可能と思われます。

しかし、株主に対する配当の場合には、債権者保護のための分配可能額の制約が存在しますし、いずれの場合も投資対象となる事業は、当該事業者の他の事業の債務に基づく倒産の危険性から隔離されていません。

これに対して、事業そのものを自己信託した場合、信託の受益者に対する配当は、信託行為の定めに従い行いうることから、柔軟な配当が可能で、倒産隔離機能も一定程度確保されています。

(3) なお、受益者には、事業に関する帳簿閲覧権(38条1項)、違法行為等に対する差止請求権(44条)、損失填補請求権(40条1項)、権限違反行為の取消権(27条1項)など、受託者に対する各種監督権限が認められていますので、法律上、投資家の利益保護も行われています。

6 まとめ

以上、自己信託による事業信託を用いての資金調達を中心に信託による資金調達の説明を簡単にしましたが、信託の活用というのは、今回の法改正で始まったばかりで、今後、どのように運営されていくのか不明確な所も多い状況です。

特に事業を対象として、資金調達する場合の検討に欠かせないのが、税務、労務、そして許認可、資格といった問題であり、これらが事業信託、さらには自己信託をした場合に、実際、どのように運用されるかといった具体的な問題については、未だ決まっていない部分が多くあります。

しかし、目的にあった法制度を用いると言うことは、資金調達、会社運営にあたっては重要な判断事項となり、今後、その選択肢の一つとして、信託というものが台頭してくる可能性は十分にあります。

また、今回は触れていませんが、資金調達に限らず、受益者の死亡により他の者が新たに受益権を取得する旨の定めがある信託の特例(91条)や受益者の定めのない信託(258条以下)など、今回の改正で信託は、多くの場面で活用できる制度となっています。

反面、信託はその濫用のおそれから、様々な規制が課せられている制度ですので、実際の運用においては、思いもよらぬ不自由さがある場合もあります。

その活用を検討される場合には、是非、ご相談して頂ければと思います。

[1] この点は、信託法の改正で大きく変わるところはありません。ただ、旧法上は、信託の対象は、「財産権」とされ(旧法第1条)、明確な権利性を必要なのではないか、とも解されていたのですが、新信託法では、『「信託財産」とは、受託者に属する財産であって、信託により管理又は処分をすべき一切の財産をいう。』(新2条3項)と規定されています。ここで単に「財産」とした趣旨は、具体的な名称で呼ばれるほどに成熟した権利である必要はなく、金銭的価値に見積もることが出来る積極的財産であり、かつ、委託者の財産から分離することが可能なものであれば全て含まれるとの趣旨を明らかにしたものです。

[2] ただし、条文上、特別な形で事業信託というものを認めているわけではありません。新信託法では、信託の設定時において、信託行為の定めをもって、ある事業の積極財産を信託するとともに、委託者の負担する(当該事業に関連する)債務を信託財産責任負担債務(信託財産に属する財産を持って履行する責任を負う債務)とすることができる事になりました(21条1項3号)。これによって、実質的に事業信託を認めた場合と同じ状態を作り出すことができるようになっています。

[3] 自己信託における乱用防止策の主たるものとしては、①成立要件として、信託の目的、信託財産の特定に必要な事項その他の一定の事項を記載しまたは記録した公正証書その他の書面または電磁的記録によることを要していること(3条3号)、その効力発生時期も公正証書作成の時から、と行った具合に限定されていること(4条3項)、②自己信託に対応した信託の登記・登録制度が創設されていること、③委託者に信託前に生じた債権を有する者は、詐害信託の取消訴訟の提起を要することなく、債務名義等に基づき直ちに信託財産に対して強制執行等を開始することができること(23条2項)などが挙げられる。また、信託業法においては、自己信託の受益者を多数の者が取得できる場合として政令で定めるもの(現在では50人とする方向で検討中)は、当該信託の受益者の保護のため支障を生ずることがないと認められる場合として政令で定める場合を除き、信託業法に基づき登録を要することとなっています(信託業法50条の2第1項)。なお、この自己信託は、新信託法の施行の日から起算して1年を経過する日までは適用しないこととされています。